안녕하세요. 저는 신탁세무사 세무사 강진희입니다.이전 기사에 이어 오늘은 법인설립 전 유의사항에 대해 설명드리겠습니다.

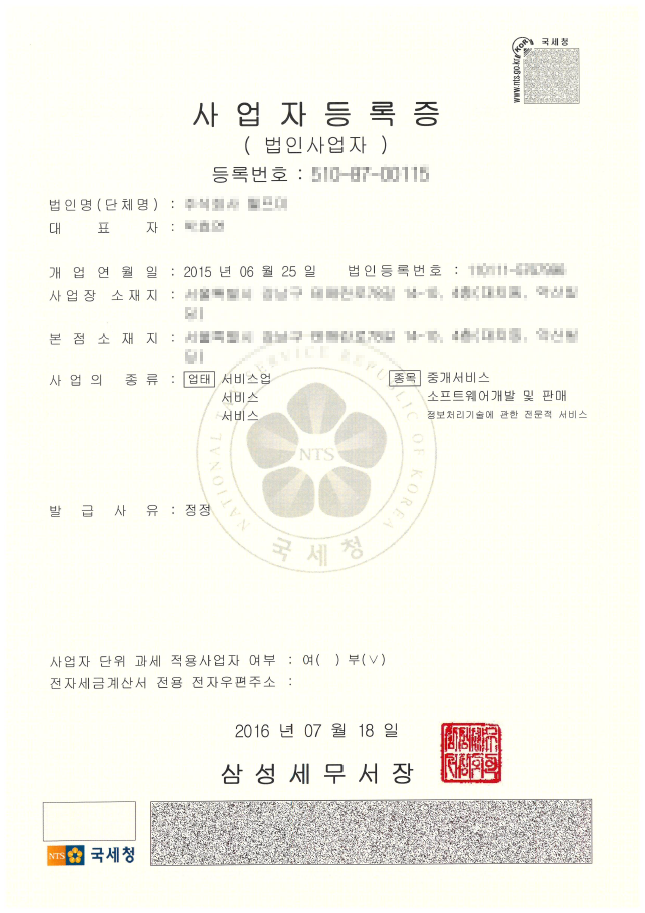

1. 대표자, 이사, 감사의 결정 앞선 글에서 법인을 설립할 때 자본금을 결정해야 한다고 설명했습니다. 자본금이 10억원 미만인 경우에는 이사 2인 또는 이사 1인+감리인 1인으로 구성할 수 있습니다. 임기가 만료되거나 사임한 경우에는 관리인력 변경 등기를 하여야 한다. 임원이 변경 없이 재임하는 경우에도 연임 등록 또는 임원 재선임이 필요합니다. 주소, 변경 등록도 2주 이내에 해야 합니다. 주주의 결정은 자본을 출자한 주주를 결정해야 하며 회사가 이익을 창출하면 주주는 배당금을 받을 수 있습니다. 즉, 주주는 회사의 일정한 주식을 소유하고 배당금을 받을 수 있는 권리가 있으며, 회사가 설립된 후에는 주주 변경을 임의로 변경할 수 없으며 주식 양도 또는 증여의 절차를 거쳐야 합니다. 또는 증가 또는 감소할 수 있습니다. 주식 양도의 경우 양도소득세 및 증권거래세가 발생할 수 있으며, 주식 증여의 경우 증여세가 발생할 수 있습니다. 또한 증권거래법상 주식이전 및 증여절차에서 요구되는 주식평가가 빈번하여 주식평가수수료가 발생할 수 있습니다. 자본금이 증감되면 등록세, 면허세, 변호사 비용 등의 비용이 발생한다. 또한 과점주주의 의제취득세 문제로 주주 구성이 변경되는 경우 추가 취득세가 부담될 수 있다. 따라서 설립 단계에서의 초기 주주 설정이 중요합니다. 제발. https://blog.naver.com/taxjinsol?Redirect=Log&logNo=221658269693&from=postView3. 회사를 설립할 때 등기부 등본에 사업 목적을 기재해야 합니다. 여기에 기술된 사업목적은 사업자등록증의 업종 또는 업종에 포함될 수 있습니다. 몇 가지 항목이 제안됩니다. 추후에 사업목적을 변경하거나 추가할 수 있으나, 변경하거나 추가할 경우 등록비가 발생하므로 계획 중인 사업과 지금 하고 싶은 사업을 기재하는 것이 좋습니다. 4. 배당규정, 우선주, 주식선택권, 전환사채의 발행, 임원퇴직금에 관한 규정 등 회사의 정관에 명시할 필요가 있는 사항이 있다. 정관은 등기사항이므로 주주총회의 결의, 이사회의 결의 또는 내규 등을 통하여 회사의 모든 규정을 정관에 위임하는 것이 회사의 모든 규정을 정관에 위임하는 것보다 더 나을 수 있습니다. 정관에 명시된 모든 회사 규정. 규정을 바꾸고자 할 때 이미 정관에 못 박았다면 불필요한 시간과 비용이 들 수밖에 없다. 회사설립절차가 완료된 후 사업자등록절차가 완료되었다면 사업자등록증 발급, 회사명의 계좌개설, 법인명함(신용카드, 체크카드, 카드), 홈택스 가입 및 현금영수증 가맹점 신청 홈택스 현금영수증 가맹점 신청은 아래 링크를 참고해주세요. https://blog.naver.com/taxjinsol/222062879182 이제 창업하세요. 나머지는 귀하의 비즈니스가 미래에 번창하기 위한 것입니다. 신탁세무회계로 연락주시면 도와드리겠습니다.